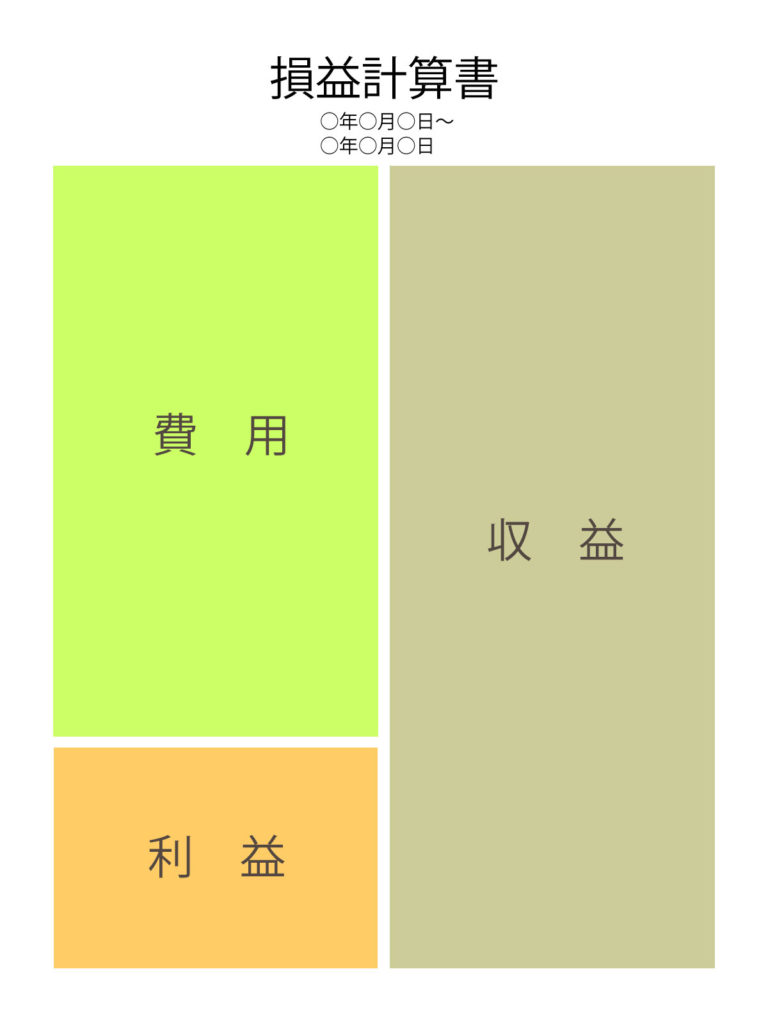

今回は損益計算書について解説致します。

【損益計算書-PLとは?】

一定期間の経営の成績表(利益)です。

1年間でいくら利益を出したか!?

仕組み=収益と費用を比べて利益or損失をだしているか。

(例)りんご

100円(売り)-80(仕入)=20(利益)

【売上利益】

・本業の利益・売上高から売上原価を差し引いて算出します。

※直接コスト=本業の物を売って利益を出すことです。

八百屋の果物・カフェのコーヒーとかですね!

【営業利益】

・売上総利益から販売費と一般経費(販管費)を差し引いて算出します。

※間接的なコスト=商品を販売すためのコストのことです。

人・宣伝費・賃料とかですね!

【経常利益】

・本業で獲得した利益に、本業以外で獲得した収益と費用を加算して算出します。

※本業以外で毎月継続的に発生する利益のことです。

イベントスペース料・レッスン料・株の売買・利息収支とかですね!

【税引前当期純利益】

・当期に発生した全ての事象を加味した利益のことです。

※毎月ではなく、単発的・突発的な損益のことです。

キッチン故障・店舗売却・株の売却とかですね!

【当期純利益】

・当期に発生した全ての事象を加味した利益のことです。

※法人税など税金を加味した損益

税金など全て引かれて残った利益ですね!

※損益計算書=特定の期間における会社の経営の成績表

【最後に】

財務スキル‐PLは以上となります。

今回も最後まで読んで頂きありがとうございます。

少しでも理解して頂けたら幸いです。

事業をしていく中で経営の成績表はかなり重要です!!

いくら売り上げたかではなく、いくら利益を残したか!

PLを見れるようになれば会社の経営状態も読めることになりますね。

今後も学んだことをどんどんアウトプットしていきます☆

現在レベル8

では、また次回~♪

コメント

[…] その判断をするためにも財務諸表、CFの見方は理解しておくことをおすすめします。 […]