今回はMUPカレッジで学んだ財務スキル-BSについてアウトップと致します。

なんと‼3分でBSが理解できてしまいます‼

では早速やっていきましょ~♪

宜しく頼むわ~‼

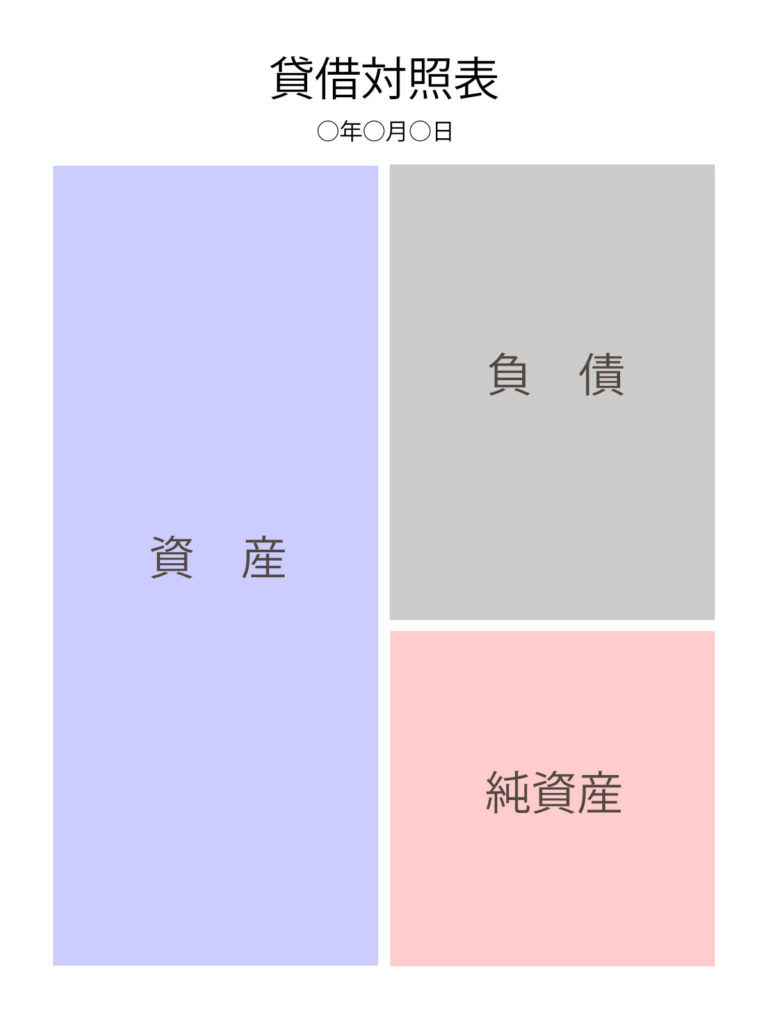

【貸借対照表(BS)とは?】

・貸借対照表(BS)=一時点の財政状態の指標のことです。

- 期末時点で会社に存在する財産の状態を表します。

- 会社資産の調達と運用の状況を表します。

※右の部分では会社は資金を調達し、左の部分では調達した資金を運用します。

※資産を運用し、企業はお金を回収する。その回収スピードに応じて流動資産と固定資産に分けられます。

| 流動資産 | 流動負債 (短期で返済) |

| 固定負債 (長期で返済) | |

| 固定資産 | 純資産 |

【資産】

・資産は流動資産と固定資産の2つに分けられます。

①流動資産・・短期的に回収が可能な資産のことです。

例(現金、売掛金、在庫など)

②固定資産・・長期的に回収が可能な資産のことです。

例(建物、営業車、備品など)

【負債】

・負債は流動負債と固定負債の2つに分けられます。

①流動負債・・短期的に返済が可能な負債のことです。

例(買掛金、短期借入[1年以内]など)

②固定負債・・長期的に返済が可能な負債のことです。

例(社債、工場建設、長期借入[1年以上]など)

なるほどね~

資産も負債も短期か長期で分けられるんだなぁ~❗

大将-!!

流動資産を「すぐ支払ったる‼資産!!」

流動負債を「すぐ支払えや!!負債‼」

と!覚えて下さい~☆

【純資産】

・純資産にも大きく株主資本とその他と2つに分けられます。

①株主資本・・資本金、利益余剰金など

②その他・・評価換算差額、新株予約権など

【流動比率】

・流動比率=(流動資産÷流動負債)×100で計算されます。

- 比率が大きい⇛安全性が高い‼

- 比率が小さい⇛安全性が低い‼

(例)流動資産100万円、流動負債50万円だとします。

・(100÷50)×100=200 流動比率=200%

(例)流動資産50万円、流動負債100万円だとします。

・(50÷100)×100=50 流動比率=50%

⬆上記のように式に当てはめれば流動比率を出すことが出来ます。

理解できました~♪♪

※通常指標は200%が望ましい‼しかし、日本では150%でも良いとなっています。

※信用格付がAAだと純資産が多いことを表しています。

【最後に】

財務スキル-BSは以上となります。

今回も最後まで読んで頂きありがとうございました。

賃借対照表を理解することにより、会社にある財産の状態や会社の資金の調達と運用が分かります。とても重要なことだと思いました。

また、投資をする際にも流動比率や信用格付と知ることで投資対象かどうかの判断基準にも繋がると思いました。

前回の損益計算書、今回の賃借対照表はセットで覚えることが重要ですね‼

これからもどんどんアウトプットしていきます。

宜しくお願い致します😁

TAKEレベル10

ではまた~☆

コメント